兴发集团分拆兴福电子科创板IPO:连环运作巧避监管 为融资而融资?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章: 大族激光激进分拆术 火炬电子分拆天极科技 美的集团分拆美智光电(2) 格林循环分拆格林美 歌尔股份分拆歌尔微 海康威视分拆萤石网络 盈峰环境分拆上专股份 蒲忠杰玩转乐普医疗 水晶光电分拆夜视丽 海康威视分拆海康机器 紫江企业分拆紫江新材 潍柴动力分拆潍柴雷沃 方大集团分拆方大智源 用友网络分拆用友金融 久其软件分拆华夏电通 兴发集团分拆兴福电子

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近期,A股上市公司兴发集团分拆兴福电子科创板独立IPO有了新进展,兴福电子回复了上交所问询函。

根据问询函回复及兴发集团之前的公告,兴福电子此次15亿元的IPO有重复募资之嫌,相当一部分募投项目与之前的定增项目高度相似。之所以被质疑重复募资,归根结底还是因兴发集团分拆兴福电子独立IPO原本不符合上市条件,在一系列运作后形式上符合监管规定,但实质上还是充满争议。

即便分拆上市合规,兴福电子业务的独立性以及与兴发集团盘根错节的关联交易,也不一定符合IPO要求。

为募资而募资? 两次募投项目高度相似

招股书显示,兴福电子属于A股上市公司兴发集团分拆上市的子公司。此次IPO,兴福电子计划公开发行股票数量不超过10,000万股,预计募资15亿元。

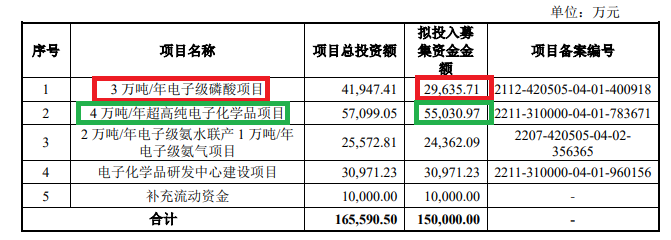

但兴福电子IPO募资的必要性不足,主要是4万吨/年超高纯电子化学品项目(5.5亿元)、3万吨/年电子级磷酸项目(2.96亿元)与兴发集团此前的定增项目高度相似。

来源:兴发集团公告

来源:兴发集团公告

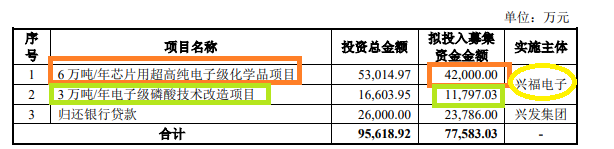

2020年11月,兴发集团通过定增募资7.76亿元,其中5.38亿元用于兴福电子实施的两个项目:6万吨/年芯片用超高纯电子级化学品项目(4.2亿元)、3 万吨/年电子级磷酸技术改造项目(1.18亿元)。

来源:招股书

来源:招股书

值得注意的是,兴发集团已经变更了原定增项目。但令人疑问的是,既然兴发集团已经通过定增募资建设兴福电子IPO部分募投项目,为何兴发集团又要改变定增募资用途,重新分拆兴福电子独立IPO再巨额募资?

在兴发集团刚改变2020年定增募资用途后,在发布分拆兴福电子独立上市的方案后,兴福电子引进了战略投资者。彼时兴发集团公告称,为兴福电子引进的15名战投合计增资人民币7.68亿元,可以有效弥补兴福电子因公司2020年非公开发行股票募集资金调项后带来的项目建设资金缺口,促进兴福电子在建项目加快建设,早日达产达效。

也就是说,兴福电子通过引进战投获得的7.68亿元资金,除了1.6亿元计入兴福电子注册资本外,剩下的6.08亿元是用于原定增项目:6万吨/年芯片用超高纯电子级化学品项目、3 万吨/年电子级磷酸技术改造项目。

既然有钱建设原定增项目,那兴福电子为何还要通过IPO巨额募资?

兴福电子表示,原定增募投项目与本次IPO募投项目的既有关联,又有差异。关联是两次募投项目均围绕兴福电子的主业湿电子化学品领域展开。差异是定增项目电子级磷酸相关项目系技改项目,并未增加磷酸产能,而IPO项目将新建一条3万吨/年的电子级磷酸生产线;原定增募投项目高纯电子化学品相关项目建设地点在宜昌,IPO募投项目建设地点在上海。

但兴福电子IPO募资或有产能过剩风险,如目前公司刚刚完成了3万吨磷酸产品技改项目,2022年的产能利用率为84.55%,产销率为87.02%,如今又要新增3万吨产能。又如公司IPO计划新增4万吨/年超高纯电子化学品项目产能,但公司刚通过原定增募投项目增加6万吨相关产能,且有的项目未建成,建成项目产能利用率低于80%。从这个角度分析,兴福电子的IPO有重复募资之实。

分拆规则被滥用?连环运作巧避监管

之所以遭到重复募资的质疑,归根结底还是因兴发集团分拆兴福电子独立IPO原本不符合监管要求。

2021年8月,兴发集团发布公告称,拟分拆兴福电子在科创板独立上市。根据当时有效的《上市公司分拆所属子公司境内上市试点若干规定》 ,“上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,不得作为拟分拆所属子公司的主要业务和资产,但拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外”(注:目前分拆上市新规仍延续这一规定)。

2020年11月,兴发集团通过定增募资7.76亿元,其中5.38亿元用于兴福电子实施的两个项目。值得注意的是,5.38亿元是兴福电子2020年末净资产(3.07亿元)的175%,超过了100%。

即便按照兴福电子两个募投项目当时实际投入的资金看,当时3978.53万元的实际使用额也超过了净资产的10%。

为了达到上市条件,兴发集团先是为兴福电子引进了战投,增加公司净资产,后来干脆直接变更兴福电子两个募投项目的使用用途,强行符合分拆上市条件。

如果不改变兴福电子两个募投项目的使用用途,依旧不符合“10%”的分拆上市规则。假如兴福电子两个募投项目将5.38亿元的定增资金使用完毕,超过了2022年末净资产14.33亿元的10%。

总的来说,兴福电子能够独立IPO,离不开兴发集团连环运作,这样虽规避了监管规则,但被投资者质疑是为上市而上市,为融资而融资。

技术独立性存疑 科创板定位待检

即便分拆上市合规,兴福电子业务的独立性,以及与兴发集团盘根错节的关联交易,也不一定符合IPO要求。

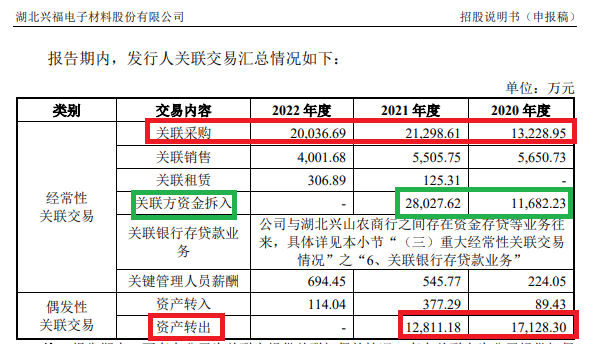

申报材料显示,2020-2022年,兴福电子经常性关联采购的金额分别为13,228.95万元、21,298.61万元、20,036.69万元,整体上居高不下。

其中,兴福电子存在向兴发集团及子公司采购普通黄磷等,报告期内相关重大经常性采购金额分别为11,672.82万元、19,847.3万元和19,134.14万元,占关联采购总额的90%以上,占营业成本的比例分别为51.74%、53.44%和28.71%。关联采购金额和比例如此之高,可见兴福电子对兴发集团存在很大依赖,对公司业务独立性影响很大。

来源:招股书

来源:招股书

此外,报告期内兴福电子还存在较大金额的关联销售、关联方资金拆入、关联银行存贷款业务、关联资产出售等关联交易。报告期内,兴福电子和兴发集团还共用财务办公软件,兴发集团相关财务人员参与了公司日常财务事项的流程审批,这些都影响到拟IPO企业的业务独立性。

兴福电子与控股股东兴发集团的关联交易,还影响到公司是否符合科创板定位。申报材料显示,兴发集团与兴福电子作为第一、第四完成单位共同获得2019年度“国家科学技术进步二等奖”,兴福电子董事长、核心技术人员李少平曾任兴发集团总工程师,其他核心技术人员除贺兆波外均曾在兴发集团任职,兴福电子核心技术对应专利“一种活性炭吸附联合稀硝酸漂洗提纯黄磷的方法”、“一种高纯黄磷的精制分离方法”系由兴发集团无偿转让给自己。

监管部门要求兴福电子说明,公司核心技术是否来源于兴发集团,研发活动是否对兴发集团构成重大依赖,分拆后是否具备独立研发能力;并全面分析发行人是否对兴发集团构成依赖,是否具有直接面向市场独立经营的能力。

值得关注的是,技术独立性也是监管部门审核科创属性的一个重要维度,如果兴福电子的核心技术不能独立于兴发集团,也不符合科创板上市条件。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察