美国1月CPI超预期 分析师:美联储或推迟降息

专题:美国1月CPI全线超预期 美联储“首降”或推迟至下半年

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

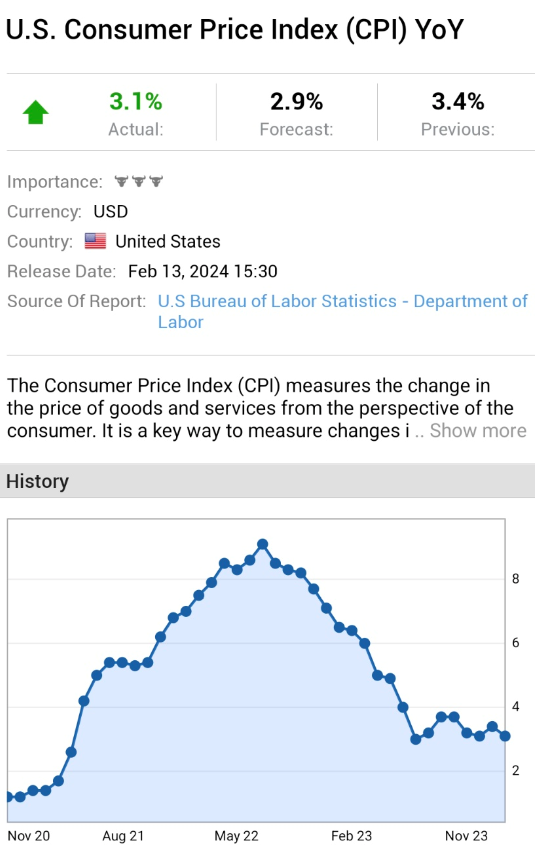

美国1月CPI同比增长3.1%,预期增长2.9%。美国1月CPI环比增长0.3%,预期增长0.2%。

美国1月未季调核心CPI年率 3.9%,预期3.7%,前值3.90%;美国1月核心CPI月率 0.4%,预期0.30%,前值0.30%。

美国1月未季调食品通胀年率 2.6%,前值2.7%;未季调能源通胀年率 -4.6%,前值-2%;未季调住房通胀年率 6%,前值6.2%;未季调二手车和卡车通胀年率 -3.5%,前值-1.3%。

机构观点:

分析师Cameron Crise表示,可以更坚决地把三月降息排除在谈判之外,既然你这么做了,也许也可以把五月去掉。1月份的美国CPI数据在整体和核心基础上都超出了预期。雪上加霜的是,总体数字同比甚至没有低于3%,而是3.1%。显然,这是在让美联储的鹰派再次展开翅膀,而鸽派可能回到巢里,至少在短期内是这样。没有一个单一的数据可能是决定性的,但在美联储最近的沟通和强劲的就业数据之后,很明显没有迫切需要尽快降息,如果有的话,对持续通胀风险的关注仍然是最重要的。

Annex Wealth Management首席经济学家Brian Jacobsen表示,微热的CPI确实让投资者感到脊背发冷。美联储没有一套连贯的降息标准,而我们都知道,降息的时机可能要推迟了。如果降息是一种信心游戏,我们不知道什么时候才能取得足够的信心来降息,或者通胀的轻微回升是否会削弱他们采取降息措施的信心。这也无疑债券的波动性上升了。

Independent Advisor Alliance首席投资官Chris Zaccarelli表示,通胀居高不下是每个人最大的担忧,而1月通胀报告显示通胀没有下降。市场下意识的反应是抛售股票和债券。我们需要等待下一份通胀报告,如果下份报告显示通胀较低,这说明通胀回升只是一个暂时现象。美联储关注的是扣除住房的核心服务业,该行业的通胀是上升的,这也说明通胀比预期棘手。利率料将在更长时间内保持在较高水平,3月降息基本不可能了,而5月也有了不降息的可能。

CME“美联储观察”:美联储在5月按兵不动的概率上升。美联储3月维持利率在5.25%-5.50%区间不变的概率为93.5%,降息25个基点的概率为6.5%。到5月维持利率不变的概率为58.3%,累计降息25个基点的概率为39.3%,累计降息50个基点的概率为2.4%。而在公布前,到5月维持利率不变的概率为42.4%,累计降息25个基点的概率为49.8%,累计降息50个基点的概率为7.7%。

Lpl Financial首席全球策略师Quincy Krosby表示,这份较热的通胀报告显著降低了美联储在3月降息的可能性,问题是,如果下一系列的通胀相关数据不低于预期,5月降息是否仍有可能。

分析师Katia Dmitrieva:考虑到超级核心价格,通胀似乎更加强劲。这是美联储密切关注的类别,代表核心服务价格减去住房价格,在此基础上,CPI同比再次加速至4.3%,为去年5月份以来的最快增速。月度增速也有所上升,上涨了0.85%,是自2022年4月以来最火热的。

即时市场反应:

标普500指数期货短线下挫,日内跌幅达0.8%。美元指数短线上扬50点,最高至104.49。

互换市场定价美联储2024年降息不到100个基点;互换市场完全定价美联储降息从6月推迟至7月。交易员将英国央行首次降息25个基点的时间从8月份推迟到9月份。

货币市场将欧洲央行2024年降息幅度的预期从美国CPI公布前的120个基点下调至110个基点。

美国2至5年期国债收益率在当天上涨至少15个基点;欧元区国债收益率上升,德国2年期国债收益率上升6.3个基点,最新报2.76.7%。意大利2年期国债收益率上涨8个基点,最新为3.424%。意大利10年期国债收益率上涨5.6个基点,最新为3.972%。

现货黄金短线下挫逾10美元,最低至2018美元/盎司;现货白银日内跌幅达1.00%,现报22.44美元/盎司。

美元指数DXY短线涨幅扩大至逾60点,涨幅达0.50%,现报104.66。美元兑加元USD/CAD向上触及1.35,日内涨0.36%。现货黄金累计下挫近18美元,最低至2013.3美元/盎司。

非美货币对普跌,美元兑日元USD/JPY向上触及150,日内涨0.44%。欧元兑美元EUR/USD短线下挫70点,英镑兑美元GBP/USD跌破1.26,日内跌0.23%。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮